BGH, Urteil vom 12.03.2019 - Aktenzeichen XI ZR 247/17

Wirksamkeit des Widerrufs mehrerer auf den Abschluss eines Verbraucherdarlehensvertrags gerichteten Willenserklärungen; Unzureichende Belehrung über das Widerrufsrecht des Darlehensnehmers; Prüfung des Ablaufs der Widerrufsfrist

Für das Umstandsmoment der Verwirkung kommt es weder auf die Kenntnis des Darlehensnehmers vom Fortbestand seines Widerrufsrechts noch auf das Vertrauen des Darlehensgebers an, der Darlehensnehmer habe in sonstiger Weise Kenntnis vom Fortbestand seines Widerrufsrechts erlangt.

Tenor

Auf die Revision der Beklagten wird das Urteil des 6. Zivilsenats des Oberlandesgerichts Stuttgart vom 28. März 2017 aufgehoben.

Die Sache wird zur neuen Verhandlung und Entscheidung, auch über die Kosten des Revisionsverfahrens, an das Berufungsgericht zurückverwiesen.

Tatbestand

Die Parteien streiten um die Wirksamkeit des Widerrufs der auf den Abschluss zweier Verbraucherdarlehensverträge gerichteten Willenserklärungen der Kläger.

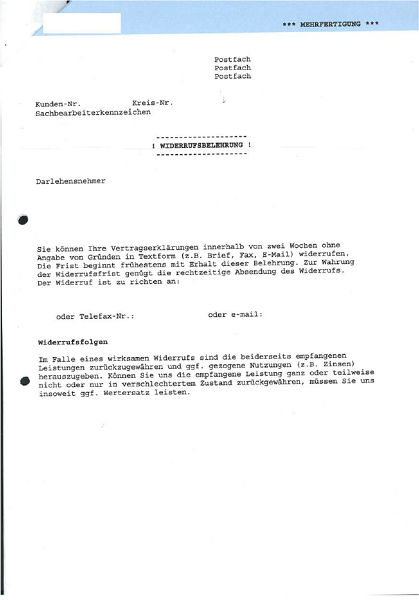

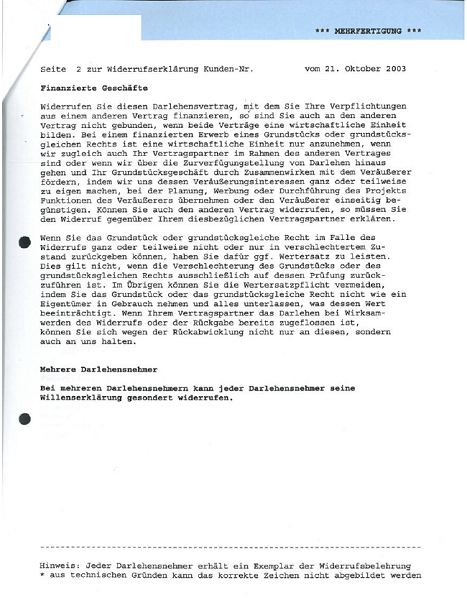

Die Parteien schlossen im Oktober 2003 zwei in einer Vertragsurkunde zusammengefasste Darlehensverträge über 130.000 € zur Endnummer -85.7 mit einem bis zum 31. Oktober 2013 festen Nominalzinssatz von 5,11% p.a. und über 34.500 € zur Endnummer -86.4 mit einem bis zum 31. Oktober 2011 festen Nominalzinssatz von 4,90% p.a. Zur Sicherung der Ansprüche der Beklagten dienten ein Grundpfandrecht und Forderungen aus Versicherungsverträgen. Bei Abschluss der Darlehensverträge belehrte die Beklagte die Kläger über ihr Widerrufsrecht wie folgt:

Die Parteien beendeten die Darlehensverträge vorzeitig zum 15. Juni 2010 gegen Zahlung von "Vorfälligkeitsentschädigungen" in Höhe von insgesamt 12.741,10 €, wobei sich die Kläger in einem Schreiben vom 28. Mai 2010 eine Überprüfung der Höhe der "Vorfälligkeitsentschädigungen" vorbehielten. Am 20. November 2014 widerriefen die Kläger ihre auf Abschluss der Darlehensverträge gerichteten Willenserklärungen.

Ihrer Klage auf Zahlung eines von ihnen aus den Rückgewährschuldverhältnissen zu ihren Gunsten nach Aufrechnung berechneten "Saldos" in Höhe von insgesamt 14.889,93 €, auf Rückgewähr weiterer bei der Berechnung des "Saldos" noch nicht veranschlagter Zins- und Tilgungsleistungen auf das Darlehen mit der Endnummer -86.4 in Höhe von 13.059,20 € und auf Herausgabe vermuteter Nutzungen in Höhe von 2.828,52 €, insgesamt 30.777,65 €, hat das Landgericht unter Abweisung der Klage im Übrigen in der Form "entsprochen", dass es den Klägern "Nutzungsersatz" in Höhe von 15.473,06 € auf die von ihnen bis zum Tag des Widerrufs erbrachten Leistungen und die Rückgewähr der "Vorfälligkeitsentschädigungen" in Höhe von 12.741,10 €, insgesamt 28.214,16 €, zuerkannt hat. Die dagegen gerichtete Berufung der Beklagten, deren Zurückweisung die Kläger beantragt haben, hat das Berufungsgericht zurückgewiesen. Dagegen richtet sich die vom Senat zugelassene Revision der Beklagten, mit der sie ihren Antrag auf vollständige Abweisung der Klage weiterverfolgt.

Entscheidungsgründe

Die Revision der Beklagten hat Erfolg.

I.

Das Berufungsgericht hat zur Begründung seiner Entscheidung (OLG Stuttgart, Urteil vom 28. März 2017 - 6 U 196/16, juris) - soweit im Revisionsverfahren noch von Bedeutung - ausgeführt:

Die Beklagte habe die Kläger unzureichend deutlich über das ihnen zukommende Widerrufsrecht belehrt. Das Widerrufsrecht der Kläger sei auch nicht verwirkt. Die Beklagte habe aus dem Verhalten der Kläger nicht den Schluss ziehen dürfen, sie würden ein fortbestehendes Widerrufsrecht nicht mehr ausüben. Die Beklagte habe vielmehr damit rechnen müssen, dass den Klägern ihr Widerrufsrecht bei Ablösung des Darlehens und auch in der Zeit danach nicht bekannt gewesen sei. Aus der maßgeblichen Sicht der Beklagten sei das Fortbestehen des Widerrufsrechts für den Verbraucher gerade dann nicht ohne weiteres erkennbar, wenn die Widerrufsbelehrung - wie hier - den Anschein der Richtigkeit und Vollständigkeit erwecke.

Zwar sei der Einwand der Verwirkung nicht generell ausgeschlossen, wenn dem Berechtigten sein Recht nicht bekannt sei. Soweit die Verwirkung aber an das Tatbestandsmerkmal geknüpft werde, dass der Verpflichtete aus dem Verhalten des Berechtigten das Vertrauen geschöpft habe, dieser werde sein Recht nicht mehr ausüben, spreche es gegen die Annahme dieses Vertrauenstatbestands, wenn der Schuldner davon ausgehen müsse, dass der Berechtigte von den ihm zustehenden Ansprüchen nichts wisse. Denn wenn aus Sicht der Beklagten zu unterstellen gewesen sei, dass die Kläger eine Aufhebungsvereinbarung geschlossen und erfüllt hätten, ohne einen Widerruf überhaupt in Erwägung gezogen zu haben, habe es keinen Grund für die Annahme gegeben, die Kläger übten ihr Widerrufsrecht derzeit bewusst nicht aus und würden deshalb davon auch künftig keinen Gebrauch machen.

Es habe auch keine aus dem Verhalten der Kläger abzuleitenden Anhaltspunkte dafür gegeben, dass sie mutmaßlich auch dann nicht widerrufen würden, wenn sie von ihrem Gestaltungsrecht später Kenntnis erlangten. Die Beklagte habe vielmehr in Rechnung stellen müssen, dass die Bereitschaft der Kläger, das Darlehen gegen ein Aufhebungsentgelt vorzeitig zurückzuzahlen, Ausdruck der Vorstellung gewesen sei, an den Vertrag unwiderruflich gebunden zu sein. Insofern habe das Versprechen der Kläger, mit der "Vorfälligkeitsentschädigung" das Interesse der Beklagten an der weiteren Erfüllung des Vertrages auszugleichen, in Bezug auf die Frage, ob sie ihr Widerrufsrecht noch ausüben würden, keine weitergehende Aussagekraft als ihr vertragstreues Verhalten während der Vertragslaufzeit, aus dem der Darlehensgeber kein schutzwürdiges Vertrauen herleiten könne.

Freilich könne der Fall anders zu beurteilen sein, wenn die Beklagte aus dem Verhalten der Kläger hätte schließen dürfen, dass ihnen die Möglichkeit des Widerrufs bekannt gewesen sei. Hätten die Kläger vor diesem Hintergrund die vorzeitige Beendigung des Vertrages gewünscht und wären sie nach Ablösung des Darlehens längere Zeit untätig geblieben, könne der Schluss der Beklagten, mit einem Widerruf müsse nicht mehr gerechnet werden, berechtigt sein. So liege der Fall hier indessen nicht. Aus dem Schreiben der Kläger vom 28. Mai 2010 habe die Beklagte nicht Vertrauen dahingehend schöpfen können, ein Widerruf werde unterbleiben. Ein für die Verwirkung relevantes Vertrauen hätte sich für die Beklagte daraus nur ergeben, wenn sie aus dem Schreiben der Kläger hätte ableiten dürfen, die Kläger würden zu sämtlichen in Betracht kommenden Einwendungen gegen die vertraglichen Ansprüche der Beklagten unter Einschluss eines Widerrufs Rechtsrat einholen. Eine so weitreichende Bedeutung sei dem Schreiben der Kläger jedoch nicht beizumessen gewesen. Sollte die Beklagte abweichend von ihrem eigenen Rechtsstandpunkt die Möglichkeit eines Widerrufs in Betracht gezogen haben, möge sie gehofft haben, dass die Kläger nicht widerrufen würden. Ein schutzwürdiges Vertrauen habe sie aber darauf nicht gründen dürfen.

Es könne deshalb offen bleiben, ob der Einwand der Verwirkung ohne Rücksicht auf einen konkreten Vertrauenstatbestand berechtigt sei, wenn dem Verpflichteten während der Zeit der Untätigkeit des Berechtigten und als deren Folge ein unzumutbarer Nachteil entstanden sei. Dem Sachvortrag der Beklagten könne nicht entnommen werden, dass sie sich in der Erwartung, der Vertrag habe Bestand, so eingerichtet habe, dass ihr ein unzumutbarer Nachteil entstanden wäre. Die Tatsache, dass der Darlehensgeber die Ansprüche des Darlehensnehmers aus dem Rückgewährschuldverhältnis erfüllen müsse, stelle keinen unzumutbaren Nachteil dar. Es könne auch nicht festgestellt werden, dass sich ein solcher Nachteil aus einer Freigabe der für das Darlehen bestellten Sicherheiten ergebe. Angesichts des Umstandes, dass die Forderungen der Kläger aus dem Rückabwicklungsschuldverhältnis höher seien als die der Beklagten, habe die Beklagte die Erfüllung ihrer Ansprüche durch eine Aufrechnung erreichen können, ohne dabei auf das Grundpfandrecht angewiesen zu sein. Auch im Übrigen sei ein unzumutbarer Nachteil der Beklagten als Folge des späteren Widerrufs nicht dargetan.

II.

Diese Ausführungen halten einer revisionsrechtlichen Nachprüfung nicht in allen Punkten stand.

1. Das Berufungsgericht hat allerdings im Ausgangspunkt richtig erkannt, den Klägern sei gemäß § 495 Abs. 1 BGB zunächst das Recht zugekommen, ihre auf Abschluss der Darlehensverträge gerichteten Willenserklärungen nach § 355 Abs. 1 und 2 BGB in der hier nach Art. 229 § 9 Abs. 1 Satz 1 Nr. 2, § 22 Abs. 2 , §§ 32 , 38 Abs. 1 Satz 1 EGBGB maßgeblichen, zwischen dem 1. August 2002 und dem 10. Juni 2010 geltenden Fassung zu widerrufen. Ebenfalls zutreffend ist die Auffassung des Berufungsgerichts, die Widerrufsfrist sei bei Erklärung des Widerrufs am 20. November 2014 noch nicht abgelaufen gewesen, weil die Beklagte die Kläger unzureichend deutlich über das ihnen zukommende Widerrufsrecht belehrt habe. Auf die Gesetzlichkeitsfiktion des Musters für die Widerrufsbelehrung gemäß Anlage 2 zu § 14 Abs. 1 und 3 BGB-InfoV in der hier maßgeblichen, bis zum 7. Dezember 2004 geltenden Fassung kann sich die Beklagte, wie der Senat für eine insoweit inhaltsgleiche Widerrufsbelehrung bereits wiederholt entschieden hat (Senatsurteile vom 11. Oktober 2016 - XI ZR 482/15, BGHZ 212, 207 Rn. 26 f. und vom 16. Oktober 2018 - XI ZR 45/18, WM 2018, 2274 Rn. 12), nicht berufen.

2. Als rechtsfehlerhaft erweisen sich aber die Erwägungen, mit denen das Berufungsgericht eine Verwirkung des Widerrufsrechts verneint hat.

Das Berufungsgericht hat bei der Prüfung des Umstandsmoments die höchstrichterliche Rechtsprechung, der zufolge die Unkenntnis des Darlehensnehmers vom Fortbestand des Widerrufsrechts eine Verwirkung nicht hindert, verkannt. Es hat unterstellt, solange der Darlehensgeber davon ausgehen müsse, der Darlehensnehmer habe vom Fortbestehen des Widerrufsrechts keine Kenntnis, könne der Darlehensgeber schutzwürdiges Vertrauen im Sinne des Umstandsmoments nicht bilden. Damit hat das Berufungsgericht einen Rechtssatz formuliert, der zu der höchstrichterlichen Rechtsprechung in Widerspruch steht. Nach der ständigen Rechtsprechung des Bundesgerichtshofs kommt es für das Umstandsmoment der Verwirkung weder auf die Kenntnis des Darlehensnehmers vom Fortbestand seines Widerrufsrechts noch auf das Vertrauen des Darlehensgebers an, der Darlehensnehmer habe in sonstiger Weise Kenntnis vom Fortbestand seines Widerrufsrechts erlangt. Dass der Darlehensgeber davon ausgeht oder ausgehen muss, der Darlehensnehmer habe von seinem Widerrufsrecht keine Kenntnis, schließt vielmehr eine Verwirkung nicht aus (st. Rspr., vgl. zuletzt nur Senatsurteile vom 11. September 2018 - XI ZR 125/17, WM 2018, 2128 Rn. 33 und vom 27. November 2018 - XI ZR 111/17, juris Rn. 11; Senatsbeschluss vom 23. Januar 2018 - XI ZR 298/17, WM 2018, 614 Rn. 17 mwN).

Außerdem hat das Berufungsgericht rechtsfehlerhaft außer Acht gelassen, dass der Umstand, dass der Darlehensgeber Sicherheiten freigegeben hat, ein Aspekt ist, den der Tatrichter bei der Prüfung des Umstandsmoments berücksichtigen kann. Dem steht nicht entgegen, dass der Darlehensgeber nach Beendigung des Darlehensvertrags und vollständiger Erfüllung der aus dem unwiderrufenen Darlehensvertrag resultierenden Pflichten des Darlehensnehmers die Sicherheiten ohnehin freizugeben hätte. Die Sicherheiten sichern regelmäßig auch Ansprüche aus einem Rückgewährschuldverhältnis nach § 357 Abs. 1 Satz 1 BGB in der bis zum 12. Juni 2014 geltenden Fassung (künftig: aF) in Verbindung mit §§ 346 ff. BGB . Dem Rückgewähranspruch des Darlehensnehmers aus der Sicherungsabrede haftet die für den Fall des Widerrufs auflösende Rechtsbedingung einer Revalutierung an. Beendet der Darlehensgeber trotz der Möglichkeit der Revalutierung durch Rückgewähr der Sicherheit den Sicherungsvertrag, kann darin die Ausübung beachtlichen Vertrauens im Sinne des § 242 BGB liegen (Senatsurteile vom 11. September 2018 - XI ZR 125/17, WM 2018, 2128 Rn. 34 und vom 16. Oktober 2018 - XI ZR 45/18, WM 2018, 2274 Rn. 17 sowie - XI ZR 69/18, WM 2018, 2275 Rn. 15; Senatsbeschluss vom 23. Januar 2018 - XI ZR 298/17, WM 2018, 614 Rn. 20 mwN). Indem das Berufungsgericht einen unzumutbaren Nachteil - richtig verstanden: im Sinne der relevanten Ausübung von Vertrauen durch die Beklagte - ausgeschlossen hat, hat es sich in Widerspruch zur höchstrichterlichen Rechtsprechung gesetzt.

III.

Das Berufungsurteil unterliegt mithin der Aufhebung (§ 562 ZPO ), da es sich auch nicht aus anderen Gründen als richtig darstellt (§ 561 ZPO ). Der Senat, der der dem Tatrichter obliegenden Würdigung der konkreten Umstände nach § 242 BGB nicht vorgreifen kann (st. Rspr., vgl. zuletzt nur Senatsurteile vom 16. Oktober 2018 - XI ZR 45/18, WM 2018, 2274 Rn. 18 und - XI ZR 69/18, WM 2018, 2275 Rn. 21 mwN), verweist die Sache zur neuen Verhandlung und Entscheidung an das Berufungsgericht zurück (§ 563 Abs. 1 ZPO ), das sich zunächst mit der Frage zu befassen haben wird, ob das Widerrufsrecht der Kläger verwirkt ist.

Von Rechts wegen

Verkündet am: 12. März 2019